Představte si, že byste v roce 1637 mohli koupit luxusní dům v Amsterdamu za cenu jediné tulipánové cibulky. Nebo že by vaše akcie internetové firmy bez jediného zákazníka dosáhly hodnoty miliard dolarů. Zní to absurdně? Přesně to se stalo během největších finančních bublin historie.

Finanční bublina vzniká, když cena aktiv dramaticky překročí jejich skutečnou hodnotu kvůli spekulacím a psychologii davu. Lidé nakupují hlavně v očekávání rychlého zisku, nikoliv kvůli fundamentální hodnotě aktiv. Každá bublina má podobný průběh: euforie, masové investování, odpojení od reality a následný bolestivý pád.

Proč se tyto cykly neustále opakují? Protože lidská povaha se nemění. Chamtivost, strach z promeškané příležitosti a víra v nekonečný růst provázejí investory napříč stoletími. Pojďme se podívat na pět nejslavnějších bublin, které změnily chod světové ekonomiky.

1. 🌷 Tulipánová horečka (1637) – krása květiny, šílenství cen

Zlatý věk Nizozemí a vzestup tulipánové investice

Nizozemí 17. století prožívalo svůj zlatý věk. Byla to země obchodníků, námořníků a inovátorů. Amsterdam se stal centrem světového obchodu, vznikly tu první akciové burzy a banky. Bohatství rostlo rychlým tempem a s ním i touha po luxusu a statusových symbolech.

Nizozemí 17. století prožívalo svůj zlatý věk. Byla to země obchodníků, námořníků a inovátorů. Amsterdam se stal centrem světového obchodu, vznikly tu první akciové burzy a banky. Bohatství rostlo rychlým tempem a s ním i touha po luxusu a statusových symbolech.

Do této atmosféry prosperity přišel tulipán. Tato orientální květina se dostala do Evropy z Turecka kolem roku 1550 a okamžitě okouzlila nizozemskou společnost. Tulipány nebyly jen květiny – byly uměleckými díly přírody. Zvláště cenné byly varianty s proužkovanými nebo ohnivými okvětními lístky, které vznikaly díky virovému onemocnění rostlin.

První derivátový trh v historii finančnictví

Tulipány se rychle staly symbolem společenského postavení. Bohatí kupci je pěstovali ve svých zahradách a vystavovali v domech. Vznikl celý průmysl kolem tulipánů – od pěstitelů přes obchodníky až po specializované aukční domy. Nejcennější odrůdy dostávaly poetické názvy jako „Semper Augustus" nebo „Viceroy".

Spekulace začala nevinně. Protože tulipány kvetou jen krátce a jejich množení trvá roky, rozvinul se trh s forwardovými smlouvami. Lidé nakupovali právo na cibulky, které teprve porostou. Toto bylo v podstatě jedním z prvních derivátových trhů v historii.

Masová spekulace a rekordní ceny tulipánů

Postupně se do obchodu zapojovali nejen profesionální zahradníci, ale obyčejní lidé všech společenských vrstev. Řemeslníci, rolníci, dokonce i služebné prodávali svůj majetek, aby mohli investovat do tulipánů. V tavernách se uzavíraly obchody a vznikaly syndikáty pro nákup drahých cibulek.

Vrchol šílenství nastal v zimě 1636-1637. Ceny dosáhly astronomických výšin. Jedna cibulka odrůdy „Semper Augustus" údajně stála několik tisíc guldenů – za takovou částku se dal koupit luxusní dům v centru Amsterdamu. Průměrný roční plat řemeslníka byl přitom 150 guldenů. Někteří obchodníci vyměňovali cibulky za celé farmy, dobytek i šperky.

Kolaps první finanční bubliny a důsledky pro ekonomiku

Bublina praskla tak náhle, jak vznikla. V únoru 1637 se na jedné aukci v Haarlemu nepodařilo prodat ani jednu cibulku za očekávanou cenu. Zpráva se rozšířila rychlostí blesku a během několika dnů se trh zcela zhroutil. Ceny spadly o 90-95 procent. Tisíce lidí zbankrotovaly, mnozí ztratili domy a živobytí.

Tulipánová krize měla dalekosáhlé důsledky. Nizozemské soudy odmítaly vymáhat forwardové smlouvy na tulipány, protože je prohlásily za hazardní hru. Vznikly první pokusy o regulaci spekulativních trhů. Paradoxně však Nizozemí zůstalo nadále ekonomickou mocností – reálná ekonomika založená na obchodu a výrobě přežila spekulativní šílenství.

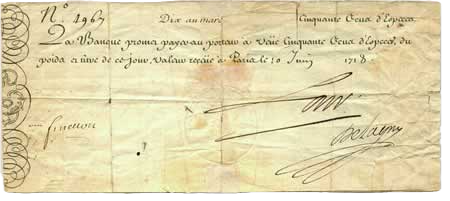

2. Mississipská bublina (1719–1720) – papírové peníze a vzdušné zisky

Finanční krize Francie

Francie na začátku 18. století čelila vážné finanční krizi. Dlouhé války Ludvíka XIV. vyčerpaly státní pokladnu a země se topila v dluzích. Státní deficit dosáhl astronomických rozměrů a tradiční způsoby financování selhávaly. Do této situace vstoupil skotský ekonom John Law se svou revoluční teorií.

Law věřil, že papírové peníze podložené důvěrou lidí mohou nahradit zlaté a stříbrné mince. V roce 1716 získal povolení k založení Banque Générale (později Banque Royale), která začala vydávat bankovky. Byla to odvážná inovace v době, kdy většina Evropanů důvěřovala pouze kovovým penězům. Law byl později jmenován generálním kontrolorem financí Francie.

Sliby bohatství z Nového světa

Lawův plán šel ještě dál. V roce 1717 založil Compagnie d'Occident, která v roce 1719 sloučila několik dřívějších obchodních práv a získala monopol na obchod s francouzskou kolonií Louisiana (později byla firma známá jako Mississippi Company). Law sliboval, že toto obrovské území, plné přírodních bohatství, přinese investorům nesmírné zisky. Popisoval Louisiana jako zemi plnou zlata, stříbra a dalších pokladů.

Lawův plán šel ještě dál. V roce 1717 založil Compagnie d'Occident, která v roce 1719 sloučila několik dřívějších obchodních práv a získala monopol na obchod s francouzskou kolonií Louisiana (později byla firma známá jako Mississippi Company). Law sliboval, že toto obrovské území, plné přírodních bohatství, přinese investorům nesmírné zisky. Popisoval Louisiana jako zemi plnou zlata, stříbra a dalších pokladů.

Spekulace začala opatrně mezi šlechtou a bohatými kupci. Lawovy bankovky byly pojištěny půdou a budoucími zisky z kolonie. Regent Filip Orleánský osobně podpořil projekt, což dodalo investorům důvěru. Postupně se akcie Mississippi Company staly nejžádanějším zbožím v Paříži.

Vznik prvních milionářů a spekulativní mánie

Cena akcií rostla závratným tempem. Z původních 500 livrů se dostala na 18 000 livrů za jediný rok. Rue Quincampoix, kde sídlila společnost, se změnila v bouřlivé tržiště. Lidé zde přespávali ve frontách, aby mohli nakupovat akcie. Vzniklo slovo „millionnaire" pro ty, kteří zbohatli na Mississippi akcích.

Do spekulace se zapojily všechny vrstvy společnosti. Šlechtici prodávali své statky, rolníci svou půdu, řemeslníci své dílny. Dokonce i církevní instituce investovaly své poklady do Lawových akcií. Celá francouzská ekonomika byla postavena na důvěře v budoucí zisky z kolonie, kterou většina investorů nikdy neviděla.

Krach papírových peněz a útěk Johna Lawa

Problémy začaly v roce 1720, když se ukázalo, že Louisiana nepřináší slibované zisky. Kolonie byla řídce osídlená, chyběla infrastruktura a přírodní bohatství byla značně přehnána. Současně Law tiskl stále více bankovek, což vedlo k inflaci. Hodnota papírových peněz začala klesat vůči zlatu a stříbru.

Bublina praskla dramaticky na konci roku 1720. Investoři se snažili vyměnit akcie a bankovky za zlaté mince, ale banky neměly dostatek kovových rezerv. Vznikla panika a "běh na banky". Ceny akcií se zřítily z 18 000 na pouhých 200 livrů.

Důsledky byly katastrofální. Tisíce francouzských rodin ztratily veškerý majetek. John Law musel uprchnout ze země. Francie na generaci ztratila důvěru v papírové peníze a vrátila se k systému založenému na zlatě a stříbře. Ekonomická krize přispěla k politické nestabilitě, která nakonec vedla k francouzské revoluci.

Mississippi bublina se stala důležitou lekcí o rizicích nepodložených inovací v bankovnictví. Ukázala, že papírové peníze bez dostatečného krytí jsou nebezpečné a že spekulace založené na vzdálených slibech mohou zničit celé národní hospodářství.

3. Jihomořská bublina (1720) – když investoval i Newton

Britské dluhy a vznik South Sea Company

Zatímco Francie prožívala krizi s Mississippi Company, Velká Británie zažívala vlastní spekulativní šílenství. South Sea Company byla založena v roce 1711 s oficiálním cílem obchodovat s španělskými koloniemi v Jižní Americe. Realita byla však daleko složitější a méně výnosná, než tvrdila společnost.

Zatímco Francie prožívala krizi s Mississippi Company, Velká Británie zažívala vlastní spekulativní šílenství. South Sea Company byla založena v roce 1711 s oficiálním cílem obchodovat s španělskými koloniemi v Jižní Americe. Realita byla však daleko složitější a méně výnosná, než tvrdila společnost.

Britské impérium se potýkalo s obrovskými dluhy z válek proti Francii. Státní dluh dosahoval 50 milionů liber – astronomické sumy pro tehdejší dobu. South Sea Company nabídla převzít část tohoto dluhu výměnou za exkluzivní obchodní práva a možnost vydávat akcie.

Nereálné sliby a španělská realita

Společnost slibovala investorům bohatství z obchodu se zlatem, stříbrem a dalšími poklady Nového světa. Propagovala vize o nesmírných ziscích z obchodu s Peru, Chile a dalšími španělskými koloniemi. Realita byla ovšem zcela jiná – Španělsko nemělo zájem o britský obchod a většina slibovaných obchodních příležitostí se nikdy nerealizovala.

Spekulace začala v roce 1719, částečně inspirována úspěchy Mississippi Company ve Francii. Cena akcií South Sea Company rostla z původních 100 liber na neuvěřitelných 1000 liber během několika měsíců. Londýnská burza se proměnila v místo šílenství, kde se uzavíraly obchody za miliony liber denně.

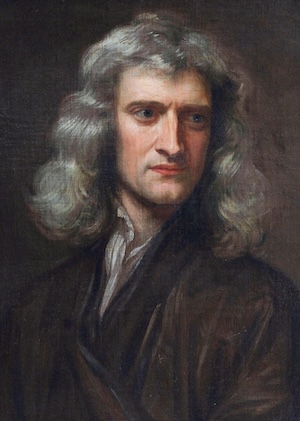

Isaac Newton a vrchol spekulativní mánie

Do investování se zapojily nejvyšší vrstvy britské společnosti. Král Jiří I. se stal patronem společnosti, členové parlamentu masivně nakupovali akcie. Dokonce i Isaac Newton, největší vědec své doby, investoval do South Sea Company. Zpočátku prodal své akcie se ziskem 7000 liber, ale pak podlehl spekulační horečce a znovu nakoupil za vysokou cenu.

Do investování se zapojily nejvyšší vrstvy britské společnosti. Král Jiří I. se stal patronem společnosti, členové parlamentu masivně nakupovali akcie. Dokonce i Isaac Newton, největší vědec své doby, investoval do South Sea Company. Zpočátku prodal své akcie se ziskem 7000 liber, ale pak podlehl spekulační horečce a znovu nakoupil za vysokou cenu.

Bublinu podporovala masivní korupce. Ředitelé South Sea Company rozdávali bezplatně akcie politikům a vlivným osobnostem výměnou za podporu. Vzniklý systém úplatků zasáhl až do nejvyšších pater vlády. John Aislabie a další ministři byli později obviněni z korupce.

Vrchol euforie nastal v létě 1720. Vznikaly desítky nových spekulativních společností s absurdními obchodními plány – od „společnosti na výrobu perpetuum mobile" až po „společnost na velmi výnosné podnikání, jehož povaha bude zveřejněna později". Investoři nakupovali akcie firem, o jejichž činnosti nevěděli vůbec nic.

Pád bubliny a regulační reforma

Pád začal v září 1720, když se ukázalo, že South Sea Company nemá žádné reálné příjmy z obchodu. Španělsko odmítlo povolit britským obchodníkům vstup do svých kolonií. Ceny akcií se začaly zřítit stejně rychle, jak rostly. Z 1000 liber klesly akcie na pouhých 100 liber během několika týdnů.

Důsledky byly dramatické napříč celou britskou společností. Isaac Newton ztratil 20 000 liber – obrovské jmění pro tehdejší dobu. Údajně pak řekl: „Dokážu vypočítat pohyb nebeských těles, ale ne šílenství lidí." Tisíce rodin zbankrotovaly, včetně mnoha šlechticů a politiků.

Politické následky byly stejně vážné jako ekonomické. Vládní skandál vedl k pádu několika ministrů. Parlament schválil významnou regulaci akciového trhu – Bubble Act z roku 1720, který omezil vznik nových společností bez parlamentního povolení. Britská ekonomika se zotavovala několik let.

Příklad jihomořské bubliny se stal symbolem nebezpečí nekontrolované spekulace. Ukázal, že i nejvzdělanější lidé mohou podlehnout davové psychologii a že politická korupce může umocnit ekonomické krize. Lekce z této bubliny ovlivnily britské finanční předpisy na další století.

4. Dot-com bublina (1995–2000) – internetový sen a tržní realita

Internet revoluce a změna investiční logiky

Polovina 90. let 20. století přinesla revoluci, která měla změnit svět – masové rozšíření internetu. World Wide Web se otevřel komerčnímu využití a náhle vznikly nekonečné možnosti nových podnikání. Investoři, podnikatelé i obyčejní lidé uvěřili, že internet změní všechna pravidla ekonomiky.

Počátek boomu lze datovat k roku 1995, kdy proběhla úspěšná IPO (vstup na burzu) společnosti Netscape. Akcie této firmy se v první den obchodování zdvojnásobily, přestože společnost nikdy nevykázala zisk. Tím byla nastartována série podobných úspěchů internetových společností na americké burze Nasdaq.

Investiční logika se zcela změnila. Tradiční metriky jako zisk, cash flow nebo návratnost investic se staly „zastaralými". Důležité byly jen uživatelé, návštěvnost a růst. Věřilo se, že internetové společnosti nejprve získají monopolní postavení a zisky přijdou později. Vzniklo heslo „Get big fast" – rychle zrůst za každou cenu.

Pets.com a éra nesmyslných investic

Do roku 1999 se „.com" v názvu firmy stalo zárukou investorského zájmu. Společnosti jako Pets.com, Webvan nebo eToys získávaly stamiliony dolarů, aniž by měly udržitelný obchodní model. Pets.com utratila přes 100 milionů dolarů za necelé dva roky a zbankrotovala, protože prodávala pouze krmivo pro domácí zvířata.

Spekulace byla poháněna několika faktory. Venture kapitálové fondy investovaly miliardy do startupů. Média oslavovala mladé „dot-com milionáře". Každý den vznikaly příběhy o programátorech, kteří zbohatli přes noc. CNBC a další finanční televize vysílaly nepřetržitě o technologických akciích.

Nasdaq na 5000 bodech

Index Nasdaq, kde se obchodovaly technologické akcie, rostl neuvěřitelným tempem. Z hodnoty 1000 bodů v roce 1995 vyletěl na více než 5000 bodů v březnu 2000. Celková tržní kapitalizace internetu dosáhla několika trilionů dolarů. Některé společnosti byly ohodnoceny výše než tradiční průmyslové giganty s desetiletou historií zisků.

Index Nasdaq, kde se obchodovaly technologické akcie, rostl neuvěřitelným tempem. Z hodnoty 1000 bodů v roce 1995 vyletěl na více než 5000 bodů v březnu 2000. Celková tržní kapitalizace internetu dosáhla několika trilionů dolarů. Některé společnosti byly ohodnoceny výše než tradiční průmyslové giganty s desetiletou historií zisků.

Euforie zasáhla nejen profesionální investory, ale i obyčejné lidi. Day trading – denní obchodování s akciemi – se stal populárním koníčkem. Lidé opouštěli svá zaměstnání, aby se stali burzovními spekulanty. Online brokeři jako E*Trade nabízeli levné obchodování a popularizovali myšlenku, že každý může být úspěšný investor.

Krach technologických akcií a lekce z bubliny

Pád začal v březnu 2000, kdy Nasdaq dosáhl svého maxima 5048 bodů. Prvními varováními byly zklamání z výsledků některých velkých technologických firem. Investoři si najednou uvědomili, že mnoho internetových společností nikdy nebude ziskové. Začala masivní vlna prodejů akcií.

Během následujících dvou let se Nasdaq propadl o více než 75 procent. Tisíce dot-com společností zbankrotovaly nebo byly prodány za zlomky svých vrcholných hodnot. Pets.com se stala symbolem nesmyslných investic – její reklamní pes byl slavnější než samotná společnost, která nikdy nedosáhla zisku.

Ztráty byly obrovské. Celkem bylo ztraceno více než 5 trilionů dolarů tržní hodnoty. Miliony Američanů ztratily své úspory v důchodových fondech. Nezaměstnanost v technologickém sektoru vzrostla na 8,5 procenta. Mnoho měst v Silicon Valley zažilo masový exodus pracovníků.

Nicméně dot-com crash nebyl koncem internetové revoluce. Společnosti, které měly solidní obchodní model, přežily a později prosperovaly. Amazon, Google, eBay a PayPal vznikly během tohoto období a dnes patří mezi nejhodnotnější firmy světa. Ukázalo se, že internet skutečně změnil ekonomiku, ale ne způsobem, jak si představovali spekulanti roku 1999.

5. Hypoteční bublina (2007–2008) – kdy padla důvěra v domov

Americký sen o vlastním domě a subprime hypotéky

Americký sen o vlastním domě se začátkem 21. století proměnil v noční můru celé světové ekonomiky. Hypoteční krize 2007-2008 byla nejhorší finanční krizí od Velké deprese 30. let. Na rozdíl od předchozích bublin, které se týkaly exotických aktiv nebo nových technologií, tentokrát šlo o něco tak základního jako bydlení.

Americký sen o vlastním domě se začátkem 21. století proměnil v noční můru celé světové ekonomiky. Hypoteční krize 2007-2008 byla nejhorší finanční krizí od Velké deprese 30. let. Na rozdíl od předchozích bublin, které se týkaly exotických aktiv nebo nových technologií, tentokrát šlo o něco tak základního jako bydlení.

Kořeny krize sahají do 90. let, kdy americká vláda podporovala „společnost vlastníků nemovitostí". Političtí lídři napříč spektrem věřili, že vlastní bydlení stabilizuje komunity a buduje majetek středních vrstev. Vznikl neformální konsensus: „Každý Američan si zaslouží vlastnit dům."

Banky byly tlačeny k poskytování hypoték i méně bonitním klientům. Vznikly subprime hypotéky – úvěry pro lidi s horší kreditní historií nebo nedostatečnými příjmy. Tyto úvěry měly zpočátku nízké úrokové sazby, které se však po několika letech dramaticky zvyšovaly. Mnoho dlužníků nepochopilo rizika variabilních úroků.

Sekuritizace a finanční inovace v bankovnictví

Finanční inovace umožnily bankám přenést riziko na další aktéry. Hypotéky byly sekuritizovány – zabaleny do složitých finančních instrumentů zvaných CDO (Collateralized Debt Obligations). Tyto balíčky byly pak prodávány investorům po celém světě. Banky tak ztratily motivaci pečlivě prověřovat dlužníky – riziko nesly až koncoví investoři.

Ratingové agentury (Moody's, S&P, Fitch) hodnotily CDO nejvyššími známkami AAA, přestože obsahovaly rizikové subprime hypotéky. Agentury byly placeny těmi, jejichž produkty hodnotily – což vytvořilo zjevný střet zájmů. Investoři po celém světě nakupovali „bezpečné" americké hypotéky, aniž by chápali jejich skutečnou povahu.

Bublina cen nemovitostí a NINJA úvěry

Ceny nemovitostí rostly závratným tempem. V některých regionech, zejména v Kalifornii, Floridě a Nevadě, se ceny domů zdvojnásobily během pěti let. Vznikla víra, že ceny nemovitostí nikdy neklesnou – „Houses always go up" se stalo mantrou realitních agentů i ekonomů.

Spekulace zasáhla i obyčejné lidi. Mnozí nakupovali druhé a třetí nemovitosti jako investici, často bez vlastních úspor – hypotéky na 100 nebo dokonce 110 procent hodnoty domu se staly běžné. Vznikly takzvané NINJA úvěry (lidově označované jako No Income, No Job, No Assets verification) – hypotéky bez ověření příjmů nebo majetku.

Lehman Brothers a globální finanční krize

Bublina začala praskat v roce 2006, kdy ceny domů přestaly růst a začaly klesat. První vlna nesplácení subprime hypoték nastala už v roce 2007. Dlužníci s variabilními úroky se dostali do potíží, když se jejich splátky zdvojnásobily nebo ztrojnásobily.

Bublina začala praskat v roce 2006, kdy ceny domů přestaly růst a začaly klesat. První vlna nesplácení subprime hypoték nastala už v roce 2007. Dlužníci s variabilními úroky se dostali do potíží, když se jejich splátky zdvojnásobily nebo ztrojnásobily.

Krize explodovala 15. září 2008 pádem investiční banky Lehman Brothers. Tato 158 let stará instituce měla závazky ve výši 613 miliard dolarů. Její bankrot vyvolal paniku na finančních trzích po celém světě. Do týdne byly v ohrožení největší americké banky, pojišťovny i automobilky.

Federální vláda musela zasáhnout nebývalým způsobem. AIG, největší americká pojišťovna, dostala záchranný balíček 180 miliard dolarů. Bank of America koupila Merrill Lynch za zlomek její hodnoty. General Motors a Chrysler, zasažené kreditní krizí, musely být zachráněny státem.

Dlouhodobé důsledky a regulační reforma

Globální dopad byl katastrofální. Světová ekonomika se propadla do nejhlubší recese od 30. let. Nezaměstnanost v USA vzrostla na 10 procent, miliony rodin ztratily své domovy. Celkem bylo v USA zahájeno více než 6 milionů exekučních řízení na nemovitosti.

Centrální banky po celém světě snížily úrokové sazby téměř na nulu a započaly s kvantitativním uvolňováním – tisknuly biliony nových peněz k oživení ekonomiky. Tyto nekonvenční politiky pokračují dodnes a změnily charakter globálního finančního systému.

Hypoteční krize vedla k největší regulační reformě finančnictví od 30. let. Dodd-Frank Act v USA a Basel III mezinárodně zpřísnily kapitálové požadavky bank a zavedely nové kontrolní mechanismy. Banky musí držet více kapitálu a podstoupit pravidelné zátěžové testy.

Trvalým dědictvím krize je změněný přístup k riziku. Celá generace investorů a regulátorů si uvědomila, že i tak základní aktiva jako nemovitosti mohou být zdrojem systémového rizika. Důvěra ve finanční systém byla otřesena a její obnova trvala mnoho let.

Stálá hodnota v nestálém světě

Pokud se nad těmito historickými událostmi zamyslíme, objevíme pozoruhodný vzorec. Během více než 400 let, které jsme spolu prošli – od nizozemských tulipánů po americké hypotéky – se opakuje jedna fascinující konstanta. Zatímco všechna spekulativní aktiva nakonec prošla dramatickými pády, zlato si uchoválo svou roli jako uchovatel hodnoty napříč všemi krizemi a kontinenty.

Když v roce 1637 praskla tulipánová bublina a ceny vzácných cibulek spadly o 95 procent, nizozemští obchodníci se vrátili ke zlatým guldenům jako spolehlivému prostředku směny. Během Mississippi a South Sea bublin roku 1720 investoři zoufale vyměňovali bezcenné papírové akcie za zlaté a stříbrné mince. Dot-com krach přivedl miliony lidí zpět k tradičním aktivům, včetně drahých kovů.

Nejpůsobivější byla role zlata během hypoteční krize 2008. Když se zhroutil systém postavený na „bezpečných" amerických hypotékách a AAA rating ztratil svůj význam, investoři po celém světě hledali skutečně bezpečný přístav. Cena zlata vzrostla z 800 dolarů za unci v roce 2008 na více než 1900 dolarů v roce 2011.

Co dělá zlato tak výjimečným? Na rozdíl od všech finančních bublin zlato nepředstavuje slib budoucích výnosů ani závislost na důvěře v konkrétní instituci. Je to fyzické aktivum s tisíciletou historií uznávané hodnoty. Nemůže zbankrotovat jako firma, nemůže být vytisknuto jako papírové peníze, nemůže zmizet jako internetová bublina.

Historická data ukazují fascinující vzorec. Během každé velké finanční krize se poptávka po zlatě prudce zvyšuje. V roce 1929, během černého čtvrtka na Wall Street, lidé stáli ve frontách před bankami, aby vyměnili akcie za zlaté mince. V 70. letech, kdy americký dolar opustil zlatý standard a svět zažíval inflační krizi, cena zlata vzrostla desetinásobně.

Zlaté mince z našeho e-shopu

Moderní centrální banky, navzdory všem technologickým inovacím, stále drží zlato jako poslední záruku stability. Česká národní banka má ve svých rezervách k roku 2025 více než 6 tun zlata. Dokonce i Čínská lidová banka masivně nakupuje zlato již více než dekádu, ačkoliv její nákupy jsou strategické a nejsou plně transparentní.

Současný finanční svět je plný nových potenciálních bublin – od kryptoměn po NFT, od meme akcií po venture capital. V tomto prostředí rostoucí nejistoty se zlaté mince a slitky jeví jako rozumná součást diverzifikovaného portfolia. Nejde o romantickou nostalgii, ale o praktickou ochranu proti nepředvídatelnosti trhů.

Historie finančních bublin nás učí, že lidská povaha se nemění. Dokud budou existovat investoři, budou existovat cykly euforie a paniky. Zároveň nás ale učí, že ve světě neustálých změn zůstává zlato jednou z nejstabilnějších konstant – nejen pro centrální banky a velké investory, ale i pro ty, kteří hledají dlouhodobou stabilitu hodnoty svých úspor.

Miroslav Uďan